Một trong những câu hỏi chúng tôi nhận được nhiều nhất khi tư vấn cho khách hàng tại Moncover là: "Với thu nhập hiện tại, tôi nên chi bao nhiêu cho mua bảo hiểm là hợp lý?"

Đây là một câu hỏi rất quan trọng. Chi quá ít, bạn có thể không được bảo vệ đủ. Chi quá nhiều, bạn lại tạo áp lực lên tài chính hàng tháng. Dưới đây là những hướng dẫn cụ thể giúp bạn tìm ra con số phù hợp.

1. Bảo hiểm nhân thọ: Tỷ lệ bảo vệ gấp 12-15 lần thu nhập năm

Khi nói đến bảo hiểm nhân thọ, câu hỏi quan trọng nhất không phải là "tôi đóng phí bao nhiêu mỗi tháng", mà là "nếu rủi ro xảy ra, gia đình tôi sẽ nhận được khoản tiền bao nhiêu?" Đó chính là số tiền bảo hiểm.

Theo các chuyên gia, một nguyên tắc phổ biến là: Số tiền bảo hiểm nhân thọ nên gấp 12 đến 15 lần thu nhập hàng năm của người trụ cột.

Ví dụ: Nếu bạn kiếm được 200 triệu đồng mỗi năm, số tiền bảo hiểm nhân thọ hợp lý nên ở mức 2,4 tỷ đến 3 tỷ đồng. Khoản tiền này, nếu được đầu tư cơ bản, có thể tạo ra thu nhập thay thế để gia đình bạn duy trì cuộc sống trong nhiều năm.

Về mức phí đóng, nó sẽ phụ thuộc vào độ tuổi, sức khỏe, thời hạn hợp đồng và loại sản phẩm (bảo vệ thuần túy hay kết hợp tích lũy). Một tư vấn viên giỏi sẽ giúp bạn cân đối giữa số tiền bảo hiểm mong muốn và khả năng đóng phí hàng năm.

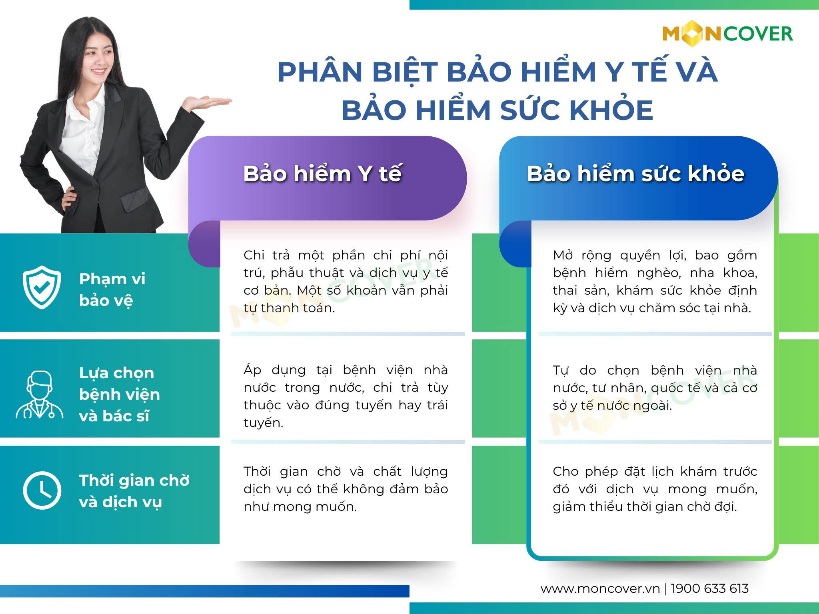

2. Bảo hiểm sức khỏe: Khoảng 4-5% thu nhập

Với bảo hiểm sức khỏe, mức phí được khuyến nghị thường rơi vào 4% đến 5% thu nhập hàng năm của bạn.

Với mức phí này, bạn có thể tiếp cận các gói bảo hiểm sức khỏe tốt, với các quyền lợi quan trọng như:

Chi phí nằm viện, phẫu thuật.

Điều trị nội trú và ngoại trú.

Chi phí cấp cứu, xe cứu thương.

Bảo lãnh viện phí tại các bệnh viện lớn.

Lưu ý quan trọng: Nếu gia đình bạn có tiền sử bệnh lý hoặc bạn đang có bệnh nền, hãy cân nhắc các gói bảo hiểm có quyền lợi cao hơn hoặc các sản phẩm bổ trợ để tăng cường khả năng bảo vệ.

3. Nguyên tắc chung: Không để bảo hiểm trở thành gánh nặng

Dù là loại hình bảo hiểm nào, nguyên tắc quan trọng nhất vẫn là: Không để phí bảo hiểm trở thành gánh nặng tài chính hàng tháng.

Một hợp đồng bảo hiểm tốt là hợp đồng bạn có thể duy trì đóng phí lâu dài, không bị gián đoạn. Việc phải hủy hợp đồng giữa chừng vì không đóng nổi phí sẽ gây thiệt hại lớn hơn nhiều so với việc không mua ngay từ đầu.

4. Lộ trình tham gia bảo hiểm hợp lý

Nếu ngân sách còn hạn chế, đừng cố gắng mua tất cả cùng lúc. Bạn có thể tham gia theo lộ trình:

1. Ưu tiên số 1: Bảo hiểm sức khỏe cơ bản. Chi phí không quá lớn, nhưng giúp bạn tránh được các khoản viện phí đột xuất có thể làm xáo trộn tài chính.

2. Ưu tiên số 2: Bảo hiểm nhân thọ cho người trụ cột. Đảm bảo nguồn thu nhập thay thế cho gia đình nếu không may rủi ro xảy ra.

3. Mở rộng dần: Khi tài chính ổn định hơn, bổ sung bảo hiểm cho các thành viên khác và nâng cấp quyền lợi.

Lời khuyên từ Moncover

Không có một công thức chung cho tất cả mọi người. Tỷ lệ 4-5% cho sức khỏe và số tiền bảo hiểm gấp 12-15 lần thu nhập năm chỉ là điểm khởi đầu để tham khảo.

Con số chính xác phụ thuộc vào nhiều yếu tố: độ tuổi, số người phụ thuộc, các khoản nợ (vay ngân hàng, vay mua nhà), mục tiêu tài chính dài hạn và cả... cảm giác an tâm của bạn.

Tại Moncover, chúng tôi luôn bắt đầu bằng việc lắng nghe nhu cầu và phân tích tình hình tài chính thực tế của bạn, trước khi đưa ra bất kỳ đề xuất nào. Mục tiêu là một kế hoạch bảo vệ vừa đủ, vừa sức, và bạn có thể yên tâm đồng hành trong nhiều năm.

Bạn đang phân vân không biết nên dành bao nhiêu ngân sách cho bảo hiểm? Hãy để lại thông tin, chuyên gia Moncover sẽ tư vấn miễn phí, giúp bạn tìm ra con số phù hợp nhất.