Gần đây, chúng tôi nhận được câu hỏi rất thường gặp từ nhiều khách hàng của Moncover: "Tôi đã có bảo hiểm nhân thọ, vậy có cần mua thêm bảo hiểm sức khỏe không?"

Đây là một băn khoăn hoàn toàn chính đáng. Ai cũng muốn được bảo vệ, nhưng không ai muốn chi tiêu chồng chéo. Với tư cách là chuyên gia tư vấn bảo hiểm tại Moncover, tôi sẽ giúp bạn hiểu rõ sự khác biệt để trả lời câu hỏi này.

Bảo hiểm nhân thọ: "Tấm khiên" cho những rủi ro lớn

Bảo hiểm nhân thọ được thiết kế để bảo vệ tài chính trước những biến cố lớn ảnh hưởng đến sinh mạng và khả năng tạo ra thu nhập của bạn. Cụ thể:

- Chi trả một khoản tiền lớn khi bạn tử vong, mắc bệnh hiểm nghèo, hoặc thương tật toàn bộ vĩnh viễn.

- Có tính năng tích lũy và đầu tư – bạn sẽ nhận được một khoản tiền khi đáo hạn hợp đồng để dùng cho hưu trí, kinh doanh, hay giáo dục con cái.

Tóm lại, bảo hiểm nhân thọ giải quyết câu hỏi: "Làm thế nào để gia đình tôi vẫn ổn định nếu tôi không may mất đi khả năng lao động?"

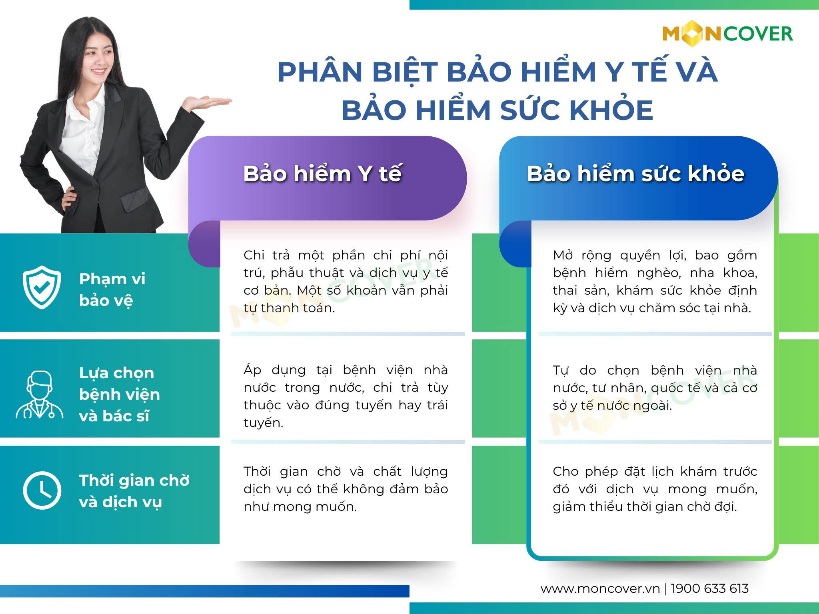

Bảo hiểm sức khỏe: "Trợ thủ" đắc lực cho chi phí y tế hàng ngày

Bảo hiểm sức khỏe có vai trò hoàn toàn khác. Nó tập trung vào việc chi trả các chi phí y tế phát sinh khi bạn ốm đau, bệnh tật, bao gồm:

- Chi phí nằm viện, phẫu thuật, thuốc men.

- Điều trị ngoại trú, nha khoa, thai sản.

- Cho phép bạn chủ động lựa chọn bệnh viện (công hoặc tư) để điều trị, không bị giới hạn như bảo hiểm y tế nhà nước.

Điểm khác biệt quan trọng: bảo hiểm sức khỏe không có tính năng tích lũy. Nếu không sử dụng, bạn sẽ không được hoàn tiền. Nó thuần túy là một công cụ chia sẻ rủi ro tài chính cho các chi phí y tế thực tế.

Vậy khi đã có bảo hiểm nhân thọ, có nên mua thêm bảo hiểm sức khỏe?

Câu trả lời phụ thuộc vào nhu cầu bảo vệ thực tế của bạn. Hãy tự hỏi:

- Nếu chẳng may bị ốm phải nằm viện một tuần, chi phí điều trị có làm bạn lo lắng không?

- Bạn có muốn được khám và điều trị tại bệnh viện tư với dịch vụ tốt hơn không?

- Bạn có mong muốn được bảo vệ thêm các quyền lợi như thai sản, nha khoa?

Nếu câu trả lời là "có", thì việc tham gia thêm bảo hiểm sức khỏe là một bổ sung hợp lý. Nó giống như việc bạn đã có một "bảo hiểm cháy nổ" cho ngôi nhà, nhưng vẫn cần "bảo hiểm trộm cắp" cho tài sản bên trong. Hai loại bảo hiểm này không loại trừ, mà bổ sung cho nhau.

Một lưu ý đặc biệt: Kiểm tra hợp đồng nhân thọ hiện tại

Trước khi quyết định mua mới, hãy kiểm tra kỹ hợp đồng bảo hiểm nhân thọ bạn đang tham gia. Rất nhiều sản phẩm nhân thọ hiện nay cho phép bạn mua thêm các sản phẩm bảo hiểm sức khỏe bổ trợ (rider) với mức phí ưu đãi hơn. Nếu quyền lợi bổ trợ đó đã đáp ứng đủ nhu cầu, bạn không cần tìm kiếm một hợp đồng sức khỏe riêng biệt.

Lời khuyên từ Moncover

Bảo hiểm nhân thọ và bảo hiểm sức khỏe là hai mảnh ghép khác nhau trong cùng một bức tranh bảo vệ tài chính cá nhân.

Nếu điều kiện tài chính cho phép, việc sở hữu cả hai là lý tưởng. Một bên lo cho tương lai dài hạn, một bên chăm lo cho sức khỏe hàng ngày.

Dù chọn loại hình nào, hãy luôn khai báo trung thực tình trạng sức khỏe và đọc kỹ các điều khoản loại trừ, thời gian chờ trước khi ký hợp đồng.

Hiện nay nhiều công ty bảo hiểm nhân thọ như Dai-chi, AIA, Shinhan Life...đã tung ra các gói vào khám sức khỏe như là một sản phẩm bổ sung bên cạnh sản phẩm chính giúp cho khách hàng dễ dàng lựa chọn tham gia

Nếu bạn còn băn khoăn, hãy liên hệ với Moncover. Đội ngũ tư vấn của chúng tôi có thể giúp bạn rà soát hợp đồng hiện tại và đưa ra lời khuyên phù hợp nhất, không thiên vị bất kỳ công ty bảo hiểm nào.

Bạn đã có bảo hiểm nhân thọ và đang phân vân về bảo hiểm sức khỏe? Hãy để lại thông tin, chuyên gia Moncover sẽ tư vấn miễn phí cho bạn.