So sánh bảo hiểm y tế và bảo hiểm sức khỏe

So sánh bảo hiểm y tế và bảo hiểm sức khỏe: Nên chọn loại nào cho gia đình bạn?

So sánh bảo hiểm y tế và bảo hiểm sức khỏe: Nên chọn loại nào cho gia đình bạn?

Nhiều người vẫn thường nhầm lẫn giữa bảo hiểm y tế (BHYT) do Nhà nước cung cấp và bảo hiểm sức khỏe (BHSK) do các công ty bảo hiểm bán. Cả hai đều liên quan đến việc chi trả chi phí khám chữa bệnh, nhưng thực chất có sự khác biệt rất lớn về quyền lợi, chi phí và phạm vi bảo vệ.

Bài viết này sẽ giúp bạn phân biệt rõ hai loại hình này, từ đó đưa ra lựa chọn phù hợp nhất với nhu cầu và khả năng tài chính của gia đình.

Bảo hiểm y tế là gì?

Bảo hiểm y tế là chính sách an sinh xã hội do Nhà nước tổ chức và quản lý. Mục tiêu của BHYT là hỗ trợ người dân chi trả chi phí khám chữa bệnh cơ bản, đảm bảo mọi công dân đều được tiếp cận dịch vụ y tế.

Điểm quan trọng: BHYT hoạt động phi lợi nhuận, dựa trên nguyên tắc cộng đồng và được điều chỉnh bởi Luật Bảo hiểm y tế.

Bảo hiểm sức khỏe (BHSK) là gì?

Bảo hiểm sức khỏe là sản phẩm do các công ty bảo hiểm tư nhân (nhân thọ hoặc phi nhân thọ) cung cấp, nhằm mục đích kinh doanh. Sản phẩm này hỗ trợ tài chính khi người tham gia gặp các vấn đề về sức khỏe như ốm đau, tai nạn, nằm viện, phẫu thuật, thai sản, nha khoa...

Bảo hiểm sức khỏe giúp bạn tiếp cận các dịch vụ y tế cao cấp hơn, giảm gánh nặng viện phí và được chủ động lựa chọn bệnh viện theo nhu cầu.

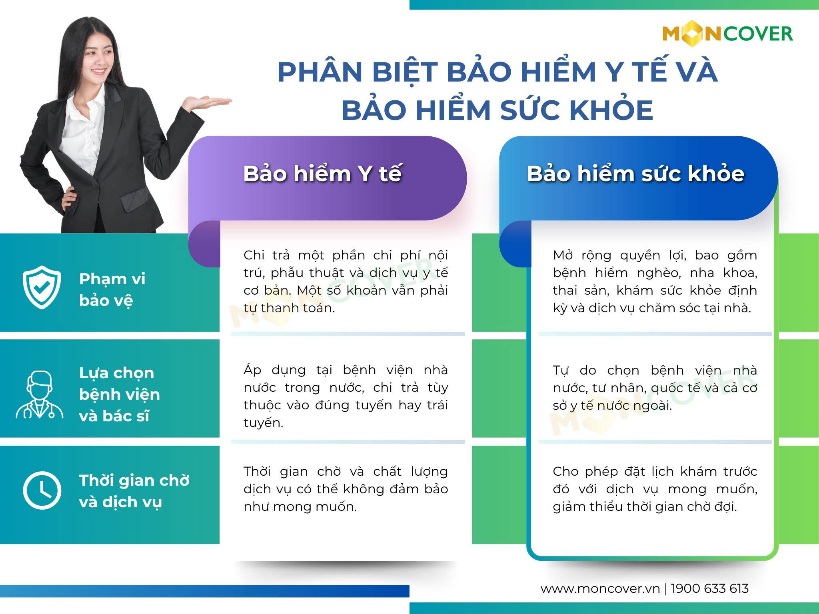

So sánh chi tiết giữa bảo hiểm y tế và bảo hiểm sức khỏe

Quyền lợi bảo hiểm

- BHYT: Chi trả 80-100% chi phí nếu khám chữa bệnh đúng tuyến. Nếu trái tuyến, tỷ lệ chi trả giảm còn 40-70%. Các hạng mục thuốc và vật tư y tế thuộc danh mục được phê duyệt.

- Bảo hiểm sức khỏe: Chi trả các khoản phí điều trị nội trú, ngoại trú, thai sản, nha khoa, phẫu thuật... trong hạn mức hợp đồng, không phân biệt đúng hay trái tuyến. Bạn được tự do lựa chọn bệnh viện, có thể sử dụng dịch vụ bảo lãnh viện phí, và nhiều gói còn bảo vệ tại cả bệnh viện nước ngoài.

Mức phí tham gia

- BHYT: Mức phí thấp, được tính dựa trên lương cơ sở và thu nhập, phù hợp với hầu hết người dân.

- Bảo hiểm sức khỏe: Phí đóng đa dạng, từ vài trăm nghìn đến vài chục triệu đồng mỗi năm, tùy theo quyền lợi và phạm vi bảo vệ. Bạn có thể lựa chọn gói phù hợp với túi tiền.

Độ tuổi tham gia

- BHYT: Không giới hạn độ tuổi, bất kỳ ai cũng có thể tham gia.

- Bảo hiểm sức khỏe: Hầu hết các gói giới hạn độ tuổi từ 30 ngày đến 65 tuổi (tùy sản phẩm).

Lựa chọn cơ sở y tế

- BHYT: Chỉ được khám tại các bệnh viện tuyến dưới hoặc đúng tuyến đăng ký, và chỉ áp dụng trong lãnh thổ Việt Nam. Không chi trả các dịch vụ công nghệ cao hoặc thuốc ngoài danh mục.

- Bảo hiểm sức khỏe: Được tự do lựa chọn bệnh viện tư, quốc tế, thậm chí cơ sở y tế ở nước ngoài. Chi trả cả thuốc ngoài danh mục BHYT, giúp bạn có nhiều lựa chọn điều trị hơn.

Hạn mức chi trả

- BHYT: Hạn mức chi trả tối đa theo lương cơ sở, cao nhất khoảng 45 tháng lương (tương đương hơn 100 triệu đồng). Với dịch vụ cao cấp, mức chi trả tối đa chỉ 58,5 triệu đồng/người/năm.

- Bảo hiểm sức khỏe: Hạn mức rất lớn, có thể lên đến hàng tỷ đồng mỗi năm, tùy theo gói bạn chọn.

Điều khoản loại trừ

- BHYT: Không loại trừ bất kỳ bệnh nào, kể cả bệnh có sẵn hay bệnh bẩm sinh. Đây là ưu điểm lớn nhất của BHYT.

- Bảo hiểm sức khỏe: Có thời gian chờ đối với bệnh có sẵn hoặc bệnh đặc biệt, thường là 12 tháng. Một số bệnh có thể bị loại trừ hoặc không được chi trả ngay từ đầu.

Nên mua bảo hiểm y tế hay mua bảo hiểm sức khỏe?

Câu trả lời là: cả hai, vì chúng bổ trợ cho nhau.

Bảo hiểm y tế là lớp bảo vệ cơ bản, bắt buộc và có tính cộng đồng. Nó đặc biệt hữu ích cho các bệnh thông thường, điều trị nền tảng, và đặc biệt là bao phủ cả bệnh có sẵn và bệnh bẩm sinh – điều mà bảo hiểm tư nhân thường loại trừ.

Tuy nhiên, bảo hiểm y tế có hạn mức thấp, không chi trả nhiều dịch vụ cao cấp, và bị giới hạn tuyến khám chữa bệnh.

Bảo hiểm sức khỏe sẽ giải quyết các điểm yếu đó: hạn mức cao, được chọn bệnh viện tư nhân/quốc tế, chi trả thuốc ngoài danh mục, và có dịch vụ bảo lãnh viện phí tiện lợi.

Lời khuyên từ Moncover: Nếu điều kiện tài chính cho phép, bạn nên tham gia cả hai. BHYT làm nền tảng, bảo hiểm sức khỏe là lớp bảo vệ nâng cao, giúp bạn an tâm tuyệt đối khi không may ốm đau hay gặp tai nạn.

Nên mua bảo hiểm sức khỏe độc lập hay kết hợp với bảo hiểm nhân thọ?

Bảo hiểm sức khỏe có hai dạng: mua riêng lẻ (hợp đồng 1 năm, không tích lũy) hoặc mua dưới dạng sản phẩm bổ trợ đi kèm bảo hiểm nhân thọ.

Nếu mua kèm bảo hiểm nhân thọ, bạn sẽ có lợi thế: được bảo vệ dài hạn, có thể tích lũy và đầu tư song song, và thường được tự động gia hạn quyền lợi sức khỏe mỗi năm mà không lo bị gián đoạn.

Tuy nhiên, nếu bạn chỉ cần giải pháp thuần túy chi trả viện phí, không quan tâm đến tích lũy, thì bảo hiểm sức khỏe độc lập là lựa chọn linh hoạt và có phí thấp hơn.

Bảo hiểm y tế và bảo hiểm sức khỏe không phải là hai lựa chọn thay thế, mà là hai lớp bảo vệ bổ sung cho nhau. Hãy bắt đầu bằng việc tham gia BHYT – đó là quyền lợi cơ bản và chi phí thấp. Sau đó, nếu có điều kiện, hãy trang bị thêm một gói bảo hiểm sức khỏe phù hợp để được chăm sóc y tế tốt hơn, linh hoạt hơn và an tâm hơn khi ốm đau.

Tại Moncover, chúng tôi có thể giúp bạn so sánh các gói bảo hiểm sức khỏe từ nhiều công ty uy tín, tìm ra sản phẩm phù hợp nhất với nhu cầu và ngân sách của gia đình bạn. Nếu cần tư vấn thêm, đừng ngần ngại liên hệ với đội ngũ của Moncover nhé.