Sản phẩm đặc biệt của bảo hiểm Quân đội MIC, Bảo hiểm tai nạn Hộ sử dụng điện là "lá chắn vàng" cho gia đình bạn trước những rủi ro hàng ngày.

1. Đối tượng bảo hiểm

1.1. Đối tượng bảo hiểm là tất cả các thành viên gia đình cùng một hộ khẩu , có hợp đồng sử dụng điện với các cơ quan quản lý điện sở tại ( gọi là người được bảo hiểm ) . Đối tượng được bảo hiểm có thể mở rộng thêm cho các thành viên khác trong gia đình ( con cái , ông bà , cha mẹ ... ) không có tên trong hộ khẩu nhưng sống cùng chủ hợp đồng sử dụng điện với điều kiện phải đăng ký danh sách khi tham gia bảo hiểm .

1.2. MIC không nhận bảo hiểm cho các thành viên của các cơ sở sử dụng điện để sản xuất , kinh doanh và cung cấp dịch vụ điện hoặc các thành viên có hộ khẩu thường trú tại hộ đăng ký sử dụng điện nhưng bị bệnh thần kinh , tâm thần hoặc bị tàn phế nặng ( trên 80 % ) . MIC cũng không nhận bảo hiểm cho những người đến thuê để ở tại hộ có tham gia bảo hiểm ( ngoại trừ có những thỏa thuận khác ) .

2. Phạm vi bảo hiểm

Tai nạn thuộc phạm vi bảo hiểm là những tai nạn xảy ra do các nguyên nhân sau :

2.1. Người được bảo hiểm bị tai nạn dẫn đến chết hoặc bị thương tật thân thể do ảnh hưởng trực tiếp của dòng điện xảy ra tại các hộ có đăng ký sử dụng điện như ở Điều 1 .

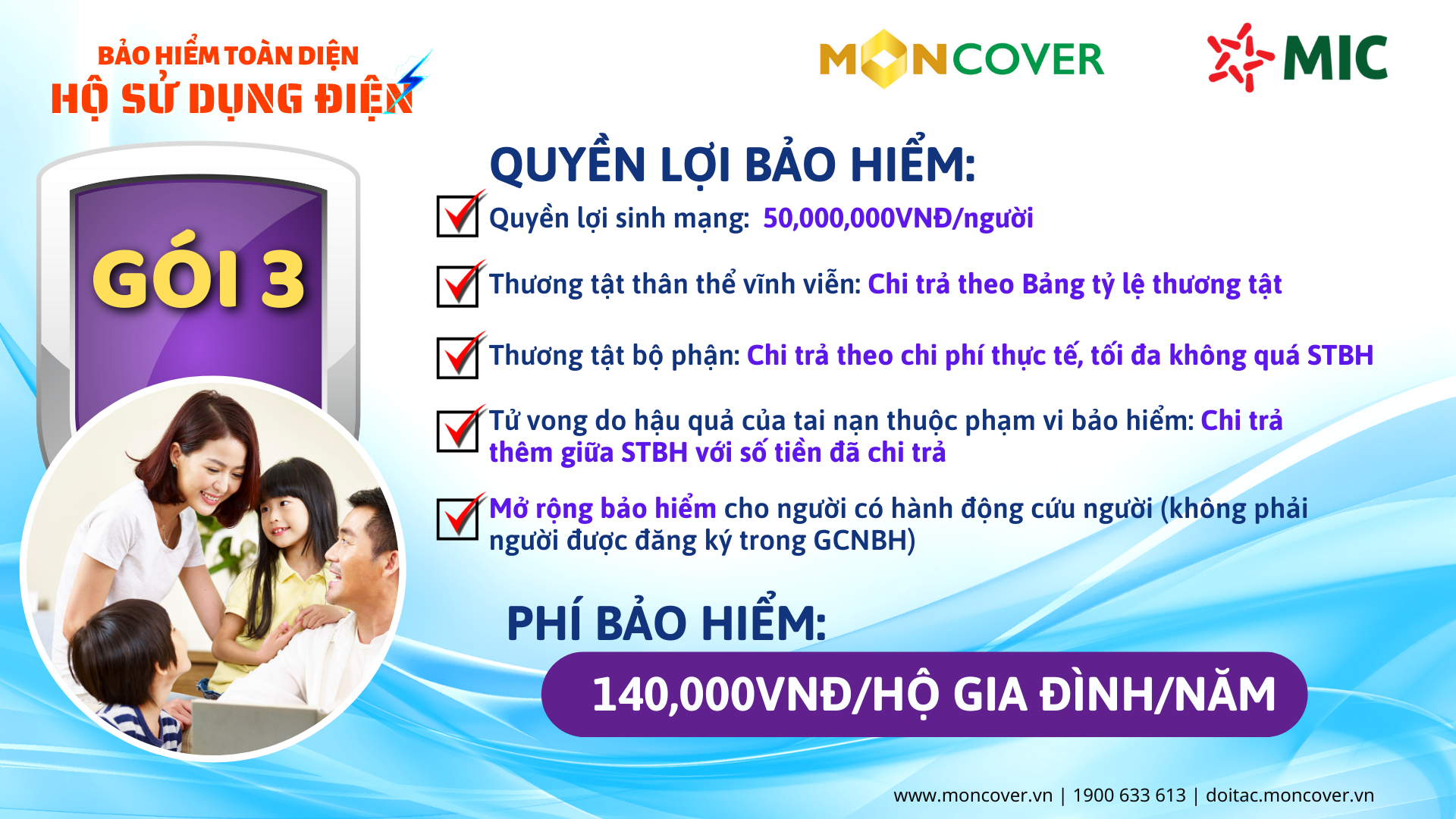

2.2. Người có hành động cứu người , tài sản bị tai nạn dẫn đến chết hoặc bị thương do ảnh hưởng trực tiếp của dòng điện xảy ra tại các hộ có đăng ký sử dụng điện.

2.3. Những người được bảo hiểm theo Quy tắc bảo hiểm này vẫn được tham gia và hưởng quyền lợi của các loại hình bảo hiểm khác .

3.Quyền lợi của người được bảo hiểm

3.1. Trường hợp người được bảo hiểm bị chết thuộc phạm vi bảo hiểm , MIC sẽ trả toàn bộ số tiền bảo hiểm ghi trong hợp đồng bảo hiểm hoặc Giấy chứng nhận bảo hiểm .

3.2. Trường hợp người được bảo hiểm bị thương tật thân thể vĩnh viễn thuộc phạm vi bảo hiểm , MIC sẽ bồi thường theo “ Bảng tỷ lệ trả tiền thương tật ” của MIC . Trường hợp người được bảo hiểm bị thương tật bộ phận tạm thời thuộc phạm vi bảo hiểm thì trả theo chi phí thực tế , cần thiết và hợp lý để hồi sức cấp cứu và điều trị tại nạn nhưng tối đa không vượt quá định mức quy định tại “ Bảng tỷ lệ trả tiền thương tật ” của MIC .

3.3. Trường hợp người được bảo hiểm bị tai nạn thuộc phạm vi bảo hiểm đã được trả tiền bảo hiểm , trong vòng một ( 01 ) năm kể từ ngày xảy ra tai nạn , người được bảo hiểm bị chết do hậu quả của tai nạn đó , MIC trả thêm phần chênh lệch giữa số tiền bảo hiểm ghi trên hợp đồng bảo hiểm hoặc Giấy chứng nhận bảo hiểm với số tiền đã trả cho tai nạn đó .

3.4. Trường hợp hậu quả của tai nạn thuộc phạm vi bảo hiểm bị trầm trọng hơn do bệnh tật hoặc sự tàn tật có sẵn của người được bảo hiểm hoặc điều trị vết thương không kịp thời và không theo chỉ dẫn của cơ quan y tế thì MIC chỉ trả tiền bảo hiểm như đối với loại vết thương tương tự ở người sức khỏe bình thường được điều trị một cách hợp lý .

3.5. Trong mọi trường hợp , tổng số tiền bồi thường không vượt quá số tiền bảo hiểm quy định ghi trong hợp đồng hoặc Giấy chứng nhận bảo hiểm .

4. Điểm loại trừ bảo hiểm:

MIC không chịu trách nhiệm bồi thường cho các thành viên bị tai nạn do các nguyên nhân sau :

4.1. Hành động cố ý gây tai nạn của người được bảo hiểm hoặc người thừa kế hợp pháp .

4.2. Cố ý vi phạm chế độ an toàn khi sử dụng điện do các cơ quan quản lý điện quy định ,

4.3. Người được bảo hiểm sử dụng hoặc bị ảnh hưởng của rượu , bia , ma túy và các chất kích thích tương tự khác . Các chất kích thích được hiểu theo quy tắc là các chất mà người được bảo hiểm sử dụng để gây nghiện , gây tê liệt thần kinh không kiểm soát được hành động của bản thân mà pháp luật nghiêm cấm ;

4.4. Tai nạn xảy ra do hậu quả gián tiếp của việc sử dụng điện ( hậu quả của sự cố về điện như bỏng do chập , cháy , nổ do điện hoặc chập điện ) .

4.5. Người được bảo hiểm bị chết hoặc thương tật thân thể không phải do điện gây nên .

4.6. Khi xảy ra tai nạn , người được bảo hiểm chưa đóng phí bảo hiểm ( trừ trường hợp được chấp nhận bằng văn bản của MIC ) .

5. Hướng dẫn bồi thường:

5.1. Hồ sơ yêu cầu bảo hiểm:

Hồ sơ yêu cầu trả tiền bảo hiểm Khi xảy ra sự kiện bảo hiểm Người được bảo hiểm hoặc người thừa kế hợp pháp phải gửi cho MIC các chứng từ sau đây :

1. Giấy yêu cầu trả tiền bảo hiểm theo mẫu của MIC ;

2. Giấy chứng nhận bảo hiểm / Hợp đồng bảo hiểm , danh sách thành viên gia định bảo hiểm , bản sao hộ khẩu ;

3. Biên bản tai nạn có xác nhận của cơ quan có thẩm quyền theo quy định của pháp luật ;

4. Các chứng từ điều trị của cơ quan y tế ( giấy ra viện , phiếu điều trị , phiếu mổ , phim chụp X - quang , phiếu kết quả chụp X - quang , các hóa đơn tiền thuốc và các chứng từ liên quan đến việc điều trị theo quy định ) ;

5. Giấy chứng tử và giấy xác nhận quyền thừa kế hợp pháp ( trường hợp chết ) . Trường hợp người được bảo hiểm ủy quyền cho người khác nhận số tiền bảo hiểm phải có giấy ủy quyền hợp pháp

5.2. Thời hạn thông báo , yêu cầu và trả tiền bảo hiểm

1. Thời hạn thông báo sự kiện bảo hiểm : Người được bảo hiểm hoặc Người đại diện người được bảo hiểm phải thông báo bằng văn bản cho MIC ngay khi có thể thực hiện được đối với bất kỳ sự kiện nào có thể làm phát sinh khiếu nại và trong mọi trường hợp không vượt quá ba mươi ( 30 ) ngày kể từ khi xảy ra sự kiện bảo hiểm trừ trường hợp chậm trễ do nguyên nhân khách quan và bất khả kháng theo quy định của pháp luật .

2. Thời hạn yêu cầu trả tiền bảo hiểm : Một ( 01 ) năm kể từ ngày xảy ra tai nạn , trừ trường hợp chậm trễ do nguyên nhân khách quan và bất khả kháng theo quy định của pháp luật .

3. Thời hạn trả tiền bảo hiểm của MIC : Mười lăm ( 15 ) ngày kể từ ngày nhận được hồ sơ yêu cầu trả tiền bảo hiểm đầy đủ và hợp lệ , và không kéo dài quá ba mươi ( 30 ) ngày trong trường hợp phải tiến hành xác minh hồ sơ . Trường hợp từ chối trả tiền bảo hiểm , MIC phải thông báo bằng văn bản cho người được bảo hiểm hoặc người thừa kế hợp pháp biết lý do từ chối trong thời hạn ba mươi ( 30 ) ngày kể từ ngày nhận được hồ sơ yêu cầu trả tiền bảo hiểm đầy đủ và hợp lệ .

4. Thời hạn khiếu kiện về việc trả tiền bảo hiểm : Ba ( 03 ) năm kể từ ngày MIC trả tiền bảo hiểm hoặc từ chối trả tiền . Quá thời hạn trên , mọi khiếu nại không còn giá trị .

MUA BẢO HIỂM TAI NẠN HỘ SỬ DỤNG ĐIỆN Ở ĐÂU ?

Hiện nay sản phẩm bảo hiểm tai nạn hộ sử dụng điện đang được phân phối qua hệ thống Moncover. Nếu bạn đang là đối tác Moncover bạn có thể liên hệ với nhân viên để triển khai ngay.

Đăng ký trở thành đối tác Moncover ngay tại đây

#moncover #mic #baohiemtainanhosudungdien