Bảo hiểm sức khỏe Việt An là sản phẩm bảo hiểm của Parcific Cross, được phân phối bởi Moncover

- Quyền lợi bảo vệ lên tới 450,000,000VNĐ

- Phạm vi bảo hiểm toàn cầu

- Độ tuổi tham gia mở rộng từ 15 ngày tuổi - 65 tuổi

- Bảo vệ toàn diện, đầy đủ quyền lợi chính và các quyền lợi bổ sung

- Có 3 gói bảo hiểm được thiết kế phù hợp với khách hàng

- Chính sách chiết khấu lên tới 20%

1. ĐỐI TƯỢNG THAM GIA BẢO HIỂM:

- Công dân Việt Nam và người nước ngoài cư trú hợp pháp tại Việt Nam

- Độ tuổi tham gia từ 15 ngày tuổi

2. PHẠM VI BẢO HIỂM:

Phạm vi bảo hiểm toàn cầu

3. QUYỀN LỢI BẢO HIỂM:

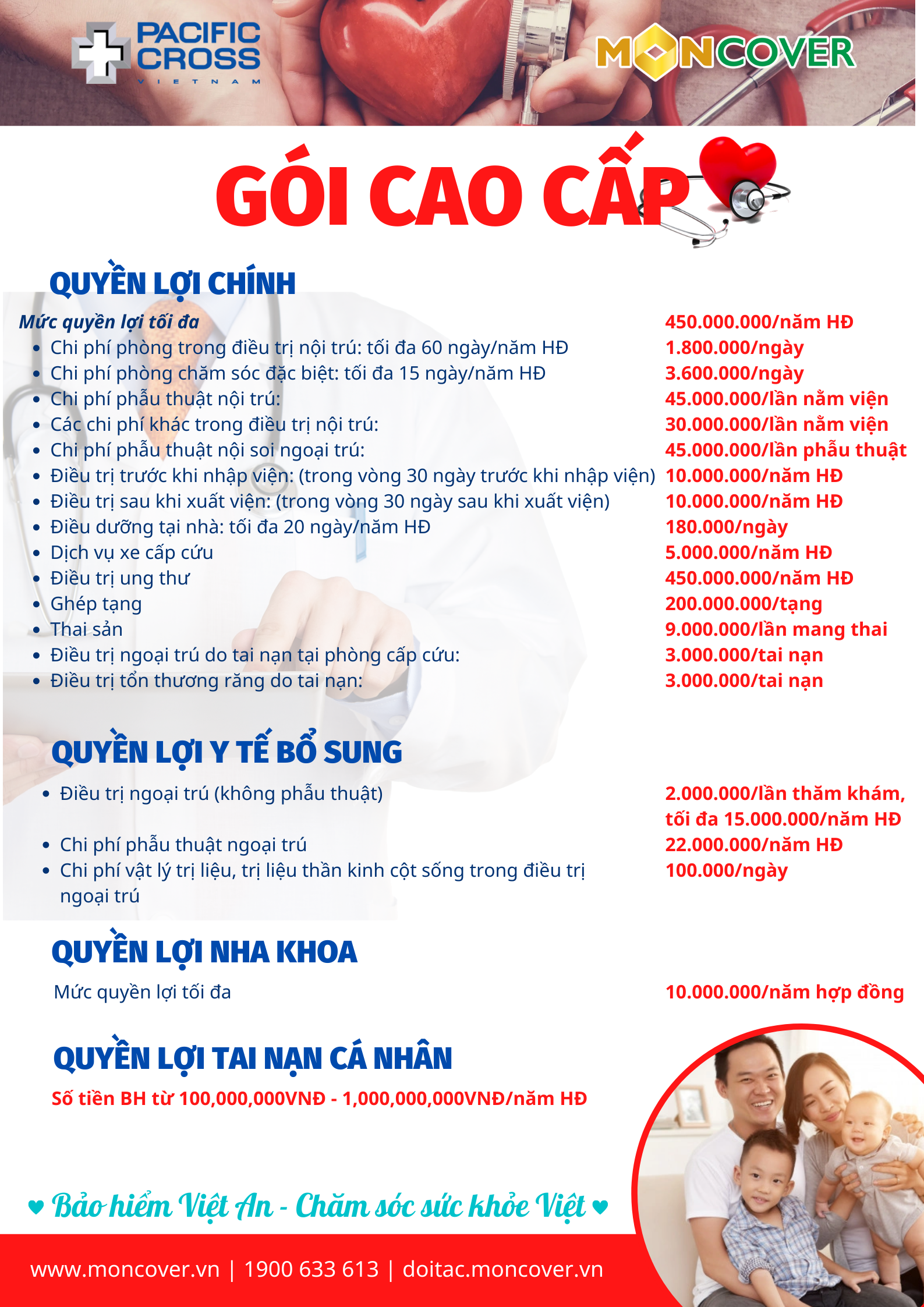

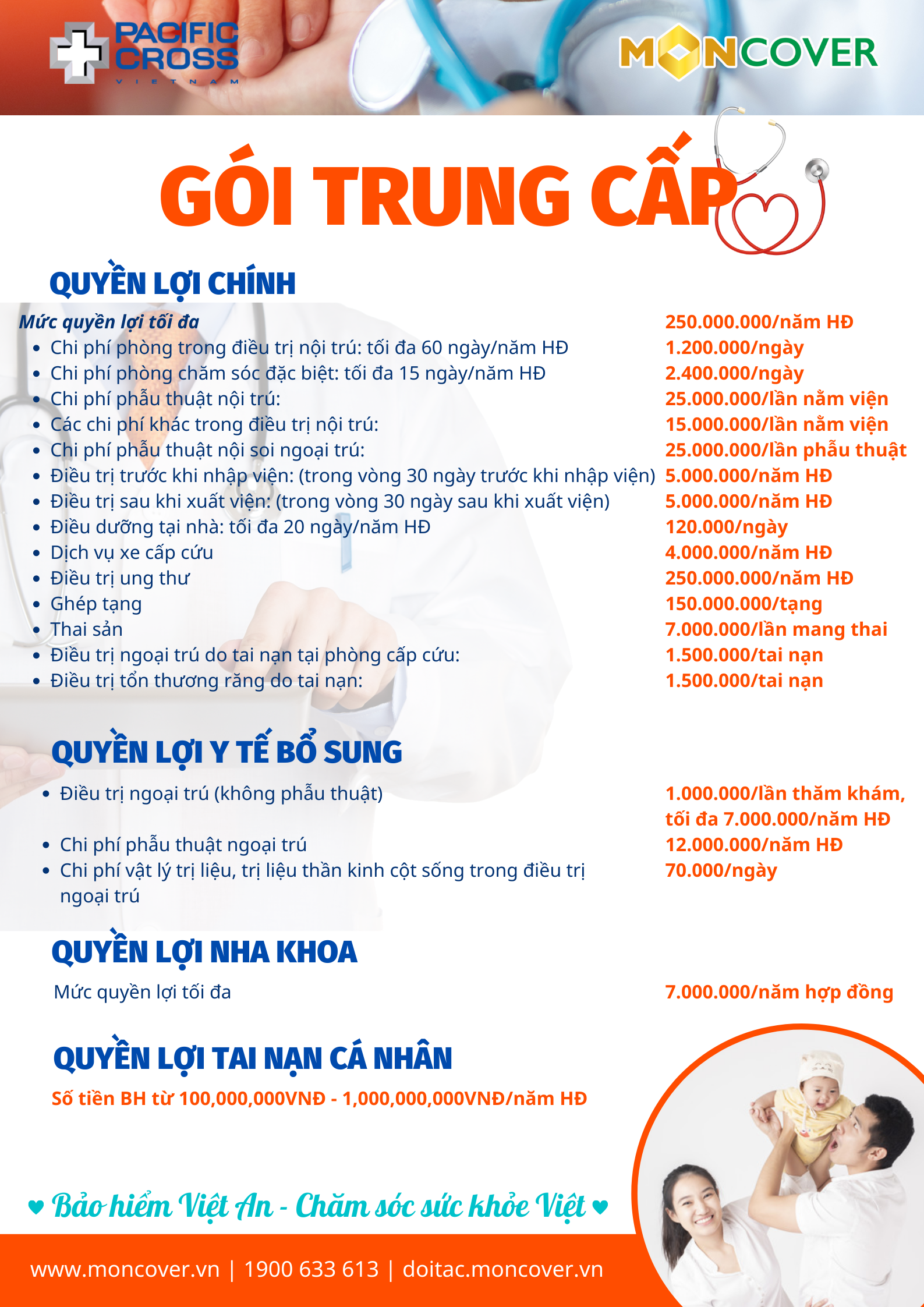

3.1 Quyền lợi chính: bao gồm các hạng mục quyền lợi sau:

- Chi phí phòng trong điều trị nội trú: tối đa 60 ngày/Năm hợp đồng.

- Chi phí phòng chăm sóc đặc biệt: tối đa 15 ngày/Năm hợp đồng.

- Chi phí phẫu thuật nội trú: bao gồm chi phí Bác sĩ phẫu thuật, chi phí phòng phẫu thuật, chi phí gây mê/gây tê, chi phí đánh giá tiền phẫu thuật và chăm sóc hậu phẫu thuật thông thường.

- Các chi phí khác trong điều trị nội trú: các chi phí xét nghiệm chẩn đoán, chẩn đoán hình ảnh theo chỉ định của bác sĩ, thuốc được kê đơn, phí bác sĩ, máu, huyết tương, thuê xe lăn sử dụng trong bệnh viện, vật tư y tế, dụng cụ và trang thiết bị phẫu thuật, thiết bị y khoa được đặt /gắn bên trong cơ thể

- Chi phí phẫu thuật nội soi ngoại trú: chi phí bác sĩ phẫu thuật, chi phí phòng phẫu thuật, chi phí gây mê/gây tê, chi phí xét nghiệm, chẩn đoán hình ảnh, chi phí vật tư y tế, dụng cụ và trang thiết bị phẫu thuật, thuốc được kê đơn, và các chi phí có liên quan khác.

Lưu ý: Mức chi trả cho chi phí phòng (nếu có) tối đa bằng với mức giới hạn của Chi phí phòng trong điều trị nội trú.

- Điều trị trước khi nhập viện (trong vòng 30 ngày trước khi nhập viện).

- Điều trị sau khi xuất viện (trong vòng 30 ngày sau khi xuất viện).

- Điều dưỡng tại nhà: tối đa 20 ngày/Năm hợp đồng.

- Dịch vụ xe cấp cứu

- Điều trị ung thư: Các chi phí cho việc xạ trị và hóa trị trong khi điều trị nội trú hay ngoại trú.

- Ghép tạng: Các chi phí cho việc ghép thận, tim, phổi, gan, tủy xương cho người nhận là Người được bảo hiểm (tối đa 50% cho người hiến tặng và số phần trăm còn lại cho người nhận, tùy theo sự lựa chọn của Người được bảo hiểm). Công ty không thanh toán cho các chi phí để có được tạng. Quyền lợi này là tổng cộng tối đa cho mỗi tạng trong suốt cuộc đời và Công ty sẽ không thanh toán bất kỳ quyền lợi nào khác trong Hợp đồng bảo hiểm liên quan đến việc ghép tạng của Người được bảo hiểm.

- Thai sản: Các chi phí khám thai, sinh con, chăm sóc trẻ sơ sinh (trong vòng 7 ngày kể từ khi sinh), điều trị các Biến chứng thai sản.

- Điều trị ngoại trú do tai nạn tại phòng cấp cứu: các dịch vụ trong phòng cấp cứu của Bệnh viện/phòng khám cho Tai nạn được bảo hiểm mà được điều trị trong vòng 24 giờ kể từ khi xảy ra Tai nạn.

- Điều trị tổn thương răng do tai nạn: trong vòng tối đa 7 ngày kể từ khi xảy ra tai nạn gây mất mát hoặc tổn hại cho răng tự nhiên lành mạnh, loại trừ việc làm răng giả.

Công ty sẽ chi trả các Chi phí hợp lý theo thông lệ theo đúng chương trình bảo hiểm của quyền lợi chính của Người được bảo hiểm được quy định trong Bảng liệt kê các quyền lợi. Trong mọi trường hợp, tổng số tiền chi trả cho quyền lợi chính của Người được bảo hiểm trong một Năm hợp đồng sẽ không vượt quá mức quyền lợi tối đa của chương trình bảo hiểm của quyền lợi chính của Người được bảo hiểm được quy định trong Bảng liệt kê các quyền lợi.

3.2 Các quyền lợi lựa chọn

Quyền lợi lựa chọn chỉ có thể được mua vào lúc nộp Giấy yêu cầu bảo hiểm cho Người được bảo hiểm hoặc khi tái tục Hợp đồng bảo hiểm. Quyền lợi lựa chọn không thể bị hủy bỏ trong Năm hợp đồng trừ khi hủy bỏ bảo hiểm của Người được bảo hiểm hoặc hủy bỏ Hợp đồng bảo hiểm.

Có 3 quyền lợi lựa chọn riêng biệt sau:

a) Quyền lợi y tế bổ sung: bao gồm các hạng mục quyền lợi sau:

- Điều trị ngoại trú (không phẫu thuật): chi phí Bác sĩ, xét nghiệm, chẩn đoán hình ảnh theo chỉ định của Bác sĩ, Thuốc được kê đơn, Vật tư y tế, và các chi phí có liên quan khác.

- Chi phí phẫu thuật ngoại trú: chi phí bác sĩ phẫu thuật, chi phí phòng phẫu thuật, chi phí gây mê/gây tê, chi phí xét nghiệm, chẩn đoán hình ảnh, chi phí vật tư y tế, dụng cụ và trang thiết bị phẫu thuật, thuốc được kê đơn, và các chi phí có liên quan khác.

- Chi phí vật lý trị liệu, trị liệu thần kinh cột sống trong điều trị ngoại trú: tối đa 30 ngày/Năm hợp đồng. Công ty sẽ chi trả các Chi phí hợp lý theo thông lệ theo đúng chương trình bảo hiểm của quyềnlợi y tế bổ sung của Người được bảo hiểm được quy định trong Bảng liệt kê các quyền lợi. Trong mọi trường hợp, tổng số tiền chi trả cho quyền lợi chính và quyền lợi y tế bổ sung của Người được bảo hiểm trong một Năm hợp đồng sẽ không vượt quá mức quyền lợi tối đa của chương trình bảo hiểm của quyền lợi chính của Người được bảo hiểm được quy định trong Bảng liệt kê

các quyền lợi.

b) Quyền lợi nha khoa: Đồng thanh toán 20:80

Công ty sẽ bảo hiểm và chi trả 80% Chi phí hợp lý theo thông lệ cho các trường hợp sau:

- Khám, chụp X quang răng bệnh lý.

- Điều trị viêm nướu, nha chu.

- Cắt chóp răng, lấy u vôi răng (lấy vôi răng sâu dưới nướu).

- Trám răng bệnh lý.

- Điều trị tủy răng.

- Nhổ răng bệnh lý (bao gồm cả phẫu thuật).

- Cạo vôi răng (tối đa 1 lần/Năm hợp đồng).

Trong mọi trường hợp, tổng số tiền chi trả cho quyền lợi nha khoa của Người được bảo hiểm trong một Năm hợp đồng sẽ không vượt quá mức quyền lợi tối đa của chương trình bảo hiểm về quyền lợi nha khoa của Người được bảo hiểm được quy định trong Bảng liệt kê các quyền lợi.

c) Quyền lợi tai nạn cá nhân:

Quyền lợi này chỉ bảo hiểm cho Người được bảo hiểm có tuổi từ 15 (mười lăm) ngày tuổi đến 70 (bảy mươi) tuổi. Quyền lợi này sẽ không được tái tục khi Người được bảo hiểm đạt đến tuổi 71 (bảy mươi mốt). Nếu Người được bảo hiểm bị một Tai nạn xảy ra trong khi bảo hiểm tai nạn cá nhân của Người được bảo hiểm đang có hiệu lực, và Tai nạn đó là nguyên nhân trực tiếp và duy nhất trong vòng 12 (mười hai) tháng dương lịch kể từ khi xảy ra Tai nạn gây ra:

a) tử vong; hoặc

b) mất hoàn toàn thị lực và không thể phục hồi được của một hoặc cả hai mắt; hoặc

c) mất hoàn toàn một hoặc hơn một chi; hoặc

d) mất hoàn toàn khả năng sử dụng và không thể chữa được của hai hoặc hơn hai chi; hoặc

e) Thương tật toàn bộ vĩnh viễn; hoặc

f) mất hoàn toàn khả năng sử dụng và không thể chữa được của một chi.

thì Công ty sẽ chi trả quyền lợi tai nạn cá nhân theo đúng bảng liệt kê quyền lợi dành cho tai nạn

cá nhân được quy định dưới đây, trong đó các quyền lợi được biểu thị theo tỷ lệ phần trăm của

số tiền bảo hiểm về tai nạn cá nhân của Người được bảo hiểm:

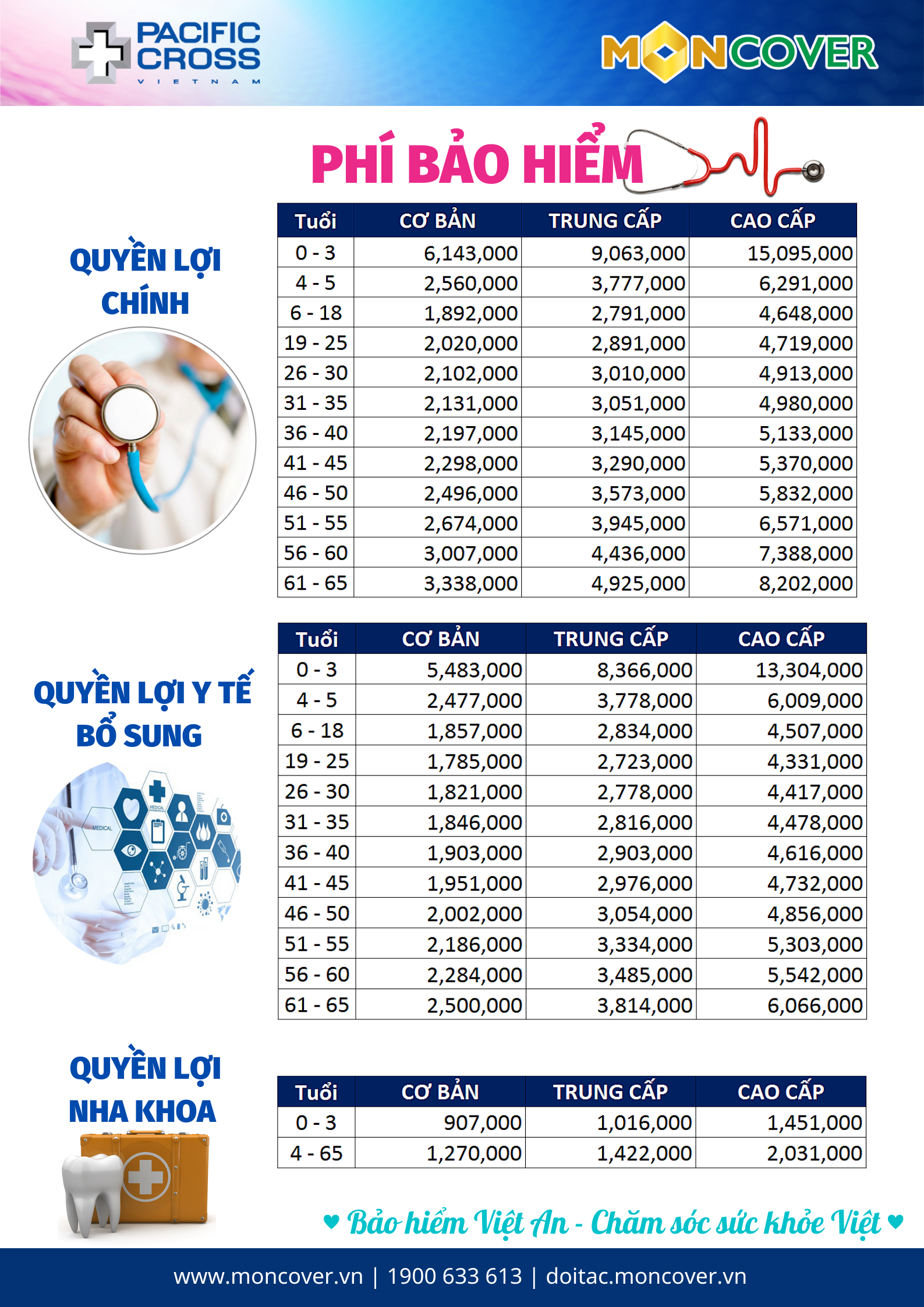

4.PHÍ BẢO HIỂM

5. THỜI GIAN CHỜ

Công ty không có trách nhiệm chi trả bất kỳ quyền lợi nào cho những sự kiện bảo hiểm xảy ra trong những thời gian quy định dưới đây, bao gồm cả trường hợp mà ngày nhập viện nằm trong những thời gian này nhưng ngày xuất viện nằm ngoài những thời gian này:

a) Đối với việc điều trị các Bệnh đặc biệt và các biến chứng của chúng: 12 (mười hai) tháng kể từ Ngày tham gia hợp đồng bảo hiểm của Người được bảo hiểm.

b) Đối với việc điều trị các Bệnh viêm/nhiễm trùng đường hô hấp, viêm phổi cấp, và các biến chứng của các Bệnh này mà Người được bảo hiểm là trẻ em dưới 6 (sáu) tuổi vào Ngày tham gia hợp đồng bảo hiểm: 6 (sáu) tháng kể từ Ngày tham gia hợp đồng bảo hiểmcủa Người được bảo hiểm.

c) Đối với việc điều trị các Bệnh khác: 30 (ba mươi) ngày kể từ Ngày tham gia hợp đồng bảo hiểm của Người được bảo hiểm.

d) Đối với các tổn thương của dây chằng và sụn chêm: 12 (mười hai) tháng kể từ Ngày tham gia hợp đồng bảo hiểm của Người được bảo hiểm. Việc điều trị xảy ra sau thời gian 12 (mười hai) tháng nói trên sẽ được Công ty bảo hiểm trên cơ sở Đồng chi trả 30:70 (Người được bảo hiểm tự chi trả 30% Chi phí hợp lý theo thông lệ);

e) Đối với quyền lợi thai sản: 12 (mười hai) tháng kể từ Ngày tham gia hợp đồng bảo hiểm của Người được bảo hiểm.

f) Đối với quyền lợi nha khoa: 6 (sáu) tháng kể từ ngày có hiệu lực của quyền lợi nha khoa của Người được bảo hiểm khi mua. Công ty có thể xem xét việc bỏ các thời gian chờ a, b, c nói trên cho Người được bảo hiểm nếu vào thời

điểm nộp Giấy yêu cầu bảo hiểm, Người được bảo hiểm đang có hợp đồng bảo hiểm sức khỏe còn hiệu lực với công ty bảo hiểm khác.

6. LOẠI TRỪ BẢO HIỂM

6.1 Các loại trừ trách nhiệm bảo hiểm đối với quyền lợi chính và quyền lợi y tế bổ sung:

Công ty không có trách nhiệm chi trả quyền lợi chính và quyền lợi y tế bổ sung cho bất kỳ việc điều trị nào và/hoặc chi phí nào của Người được bảo hiểm nếu việc điều trị đó và/hoặc chi phí đó phát sinh từ hoặc thuộc bất kỳ trường hợp hoặc sự việc nào dưới đây:

1) Các Tình trạng tồn tại trước và các biến chứng, di chứng của chúng (ngoại trừ các Tình trạng tồn tại trước đã được khai báo đầy đủ, trung thực với Công ty và không bị loại trừ trong Hợp đồng bảo hiểm);

2) Các Bệnh di truyền, các Tình trạng bẩm sinh, và các triệu chứng, biến chứng của chúng;

3) Thay đổi giới tính, kế hoạch hóa sinh đẻ, hủy bỏ triệt sản, phá thai theo ý muốn, và bất kỳ các tình trạng hoặc biến chứng nào phát sinh từ những việc đó;

4) Rối loạn chức năng tình dục, vô sinh (bao gồm cả việc thụ tinh nhân tạo, thụ tinh trong ống nghiệm,chuyển phôi), dậy thì sớm;

5) Khám sức khỏe tổng quát hoặc kiểm tra sức khỏe, chăm sóc dưỡng bệnh bao gồm cả chữa bệnh bằng cách nghỉ ngơi;

6) Bất kỳ xét nghiệm, chẩn đoán hình ảnh, thuốc hay dịch vụ nào mà không cần thiết cho việc chẩn đoán hoặc điều trị một Bệnh/Thương tích được bảo hiểm;

7) Điều trị phòng ngừa, tiêm chủng/chích ngừa, ngoại trừ chích ngừa bệnh dại cần thiết sau khi bị động vật tấn công hoặc chích ngừa uốn ván cần thiết sau khi bị tai nạn hoặc bị thương tích;

8) Lún/vùi dương vật, dài bao quy đầu, hẹp bao quy đầu, và các biến chứng của chúng, cắt bao quy đầu và các biến chứng của việc đó;

9) Các chứng thoát vị của Người được bảo hiểm dưới mười (10) tuổi;

10) Bệnh động kinh, tất cả các hình thức của não úng thủy;

11) Thoái hóa cột sống, thoái hóa khớp, loãng xương, vẹo cột sống và tất cả các hình thức của bệnh thoái hóa xương;

12) Các bệnh lây truyền qua đường tình dục và các biến chứng, di chứng của chúng;

13) Xét nghiệm HIV và điều trị các Bệnh có liên quan đến HIV bao gồm cả Hội chứng suy giảm miễn dịch mắc phải (“AIDS”), phức hợp có liên quan đến AIDS và/hoặc bất kỳ sự đột biến, tiến hóa, hoặc biến dị nào của chúng;

14) Vẹo vách ngăn mũi và các biến chứng của nó, đục thủy tinh thể, các tật khúc xạ của mắt hoặc lão thị, mù màu, tất cả các hình thức lác mắt (lé), khô mắt, mỏi mắt, kiểm tra thính lực;

15) Các dụng cụ/thiết bị hiệu chỉnh, kính đeo mắt, mắt kính, kính sát tròng, thiết bị trợ thính;

16) Các bộ phận giả, các dụng cụ/thiết bị chỉnh hình, các thiết bị hỗ trợ di chuyển, nạng chống, xe lăn ngoại trừ trường hợp thuê xe lăn của Bệnh viện trong thời gian Điều trị nội trú;

17) Tất cả các dịch vụ nha khoa và Điều trị nha khoa ngoại trừ trường hợp được bảo hiểm theo quyền lợi “Điều trị tổn thương răng do tai nạn”;

18) Phẫu thuật thẩm mỹ và bất kỳ các biến chứng hoặc di chứng nào của việc đó;

19) Các điều trị mang tính chất thẩm mỹ, điều trị nám da, thiếu sắc tố da, sẹo, tàn nhang, nốt ruồi lành tính, mụn thịt, mụn trứng cá, chứng rụng tóc, gàu và bất kỳ các biến chứng hoặc di chứng nào của việc điều trị đó;

20) Bệnh Parkinson, bệnh Alzheimer, căng thẳng (stress), suy nhược thần kinh, các rối loạn tâm thần,

tâm lý, tinh thần hoặc thần kinh, và bất kỳ các biểu hiện sinh lý hoặc thần kinh nào của các rối loạn đó;

21) Suy nhược cơ thể, các rối loạn về ăn, suy dinh dưỡng, còi xương, những vấn đề liên quan đến sự phát triển thể chất;

22) Thương tích do khủng bố, chiến tranh có tuyên chiến hay không có tuyên chiến, sự xâm lược, hành động của kẻ thù nước ngoài, chiến sự, nội chiến, nổi dậy quân sự, khởi nghĩa, phiến loạn, cách mạng, các hành động quân sự hoặc cướp chính quyền, nổi loạn, bạo động dân sự;

23) Nhiễm phóng xạ;

24) Thương tích bị trong khi đang phục vụ trong quân đội, công an, lực lượng vũ trang;

25) Thương tích do tự gây ra một cách cố ý, tự tử hoặc cố gắng tự tử cho dù đang trong bất kỳ tình trạng nào;

26) Thương tích phát sinh từ hành động của Người được bảo hiểm khi trong cơ thể có chất cồn, ma túy, chất gây nghiện, chất kích thích, dược phẩm trừ khi sử dụng thuốc theo chỉ định của Bác sĩ điều trị;

27) Thương tích phát sinh trong khi tập luyện hoặc tham gia thể thao chuyên nghiệp, bất kỳ cuộc đua nào (không phải là đi bộ, chạy bộ, bơi lội), các môn thể thao hoặc các hoạt động nguy hiểm bao gồm săn bắn, cưỡi ngựa, các hình thức thử nghiệm xe có động cơ, trượt patin, trượt băng, trượt tuyết, trượt ván trên tuyết, trượt ván, nhảy dù, dù kéo, dù lượn, diều lượn, bay lượn hoặc đi trên bất kỳ phương tiện hoặc thiết bị nào di chuyển trên không (không phải như là hành khách có mua vé đi trên một máy bay thương mại của một hãng hàng không bay theo lịch được cấp giấy phép hợp lệ), đi lên xuống hoặc di chuyển trên một khí cầu, thám hiểm hang động, leo đá hoặc leo núi (có hoặc không có sử dụng dây thừng hoặc thiết bị khác), nhảy bungee, lặn có bình dưỡng khí hoặc lặn có sử dụng không khí nén, quyền anh, võ thuật, vật, bóng bầu dục, polo/mã cầu;

28) Thương tích do tham gia ẩu đả, tham gia vào bất kỳ hoạt động bất hợp pháp nào hoặc vi phạm pháp luật, chống lại việc bắt giữ của cơ quan có thẩm quyền;

29) Đua xe, lái xe đi vào đường cấm hoặc khu vực cấm, lái xe mà không có giấy phép lái xe hoặc giấy phép lái xe không hợp lệ, lái xe khi trong cơ thể có chất cồn, ma túy, chất gây nghiện, chất kích thích, dược phẩm trừ khi sử dụng thuốc theo chỉ định của Bác sĩ điều trị;

30) Hành động cố ý của Người được bảo hiểm;

31) Điều trị thí nghiệm hoặc chưa được chứng minh, điều trị mà không theo Sự cần thiết về mặt y tế, điều trị ở những nơi không có giấy phép khám chữa bệnh hợp pháp hoặc không có chức năng điều trị Bệnh/Thương tích có liên quan, điều trị bằng y học khác không phải là tây y như là y học cổ truyền/y học dân tộc, đông y;

32) Điều trị chứng nghiện rượu, thuốc lá, ma túy hoặc các chất gây nghiện khác;

33) Điều trị những khó khăn trong việc học, rối loạn tăng động giảm chú ý, tự kỷ, các rối loạn về nói, những vấn đề về cách ứng xử;

34) Điều trị những rối loạn về ngủ, những rối loạn về hơi thở có liên quan đến giấc ngủ, ngáy, ngưng thở trong lúc ngủ, mệt mỏi, mệt mỏi sau một chuyến bay dài hoặc bất kỳ tình trạng có liên quan nào;

35) Bất kỳ sự điều trị nào mà Bác sĩ điều trị là bản thân Người được bảo hiểm, cha mẹ ruột, cha mẹ vợ/chồng, anh chị em ruột, vợ chồng, con cái của Người được bảo hiểm;

36) Quản lý cân nặng, điều trị tăng cân hoặc giảm cân, và bất kỳ các tình trạng hoặc biến chứng nào phát sinh từ các việc đó;

37) Thực phẩm chức năng, vitamin, khoáng chất, sữa, chất dinh dưỡng bổ sung, mỹ phẩm;

38) Điều trị đối với Tình trạng thực vật dai dẳng hoặc tổn thương thần kinh vĩnh viễn.

6.2 Các loại trừ trách nhiệm bảo hiểm đối với quyền lợi tai nạn cá nhân:

Công ty không có trách nhiệm chi trả quyền lợi tai nạn cá nhân cho bất kỳ tổn thất nào của Người được bảo hiểm mà phát sinh từ, được gây ra bởi hay là hậu quả của bất kỳ trường hợp hoặc sự việc nào sau đây:

1) Tập luyện hoặc tham gia thể thao chuyên nghiệp, bất kỳ cuộc đua nào (ngoại trừ đi bộ, chạy bộ, bơi lội), các môn thể thao hoặc các hoạt động nguy hiểm bao gồm săn bắn, cưỡi ngựa, các hình thức thử nghiệm xe có động cơ, trượt patin, trượt băng, trượt tuyết, trượt ván trên tuyết, trượt ván, nhảy dù, dù kéo, dù lượn, diều lượn, bay lượn hoặc đi trên bất kỳ phương tiện hoặc thiết bị nào di chuyển trên không (không phải như là hành khách có mua vé đi trên một máy bay thương mại của một hãng hàng không bay theo lịch được cấp giấy phép hợp lệ), đi lên xuống hoặc di chuyển trên một khí cầu, thám hiểm hang động, leo đá hoặc leo núi (có hoặc không có sử dụng dây thừng hoặc thiết bị khác), nhảy bungee, lặn có bình dưỡng khí hoặc lặn có sử dụng không khí nén, quyền anh, võ thuật, vật, bóng bầu dục, polo/mã cầu;

2) Tự gây thương tích, tự tử, cố gắng tự tử cho dù đang trong bất kỳ tình trạng nào;

3) Tất cả các loại ngộ độc, trúng độc, nhiễm độc;

4) Thai nghén, sinh đẻ, phá thai, hậu sản;

5) Sử dụng đồ uống có cồn, ma túy, chất gây nghiện, chất kích thích, dung môi hoặc thuốc trừ khi được thực hiện theo chỉ định của Bác sĩ điều trị;

6) Khủng bố, chiến tranh có tuyên chiến hay không có tuyên chiến, sự xâm lược, hành động của kẻ thù nước ngoài, chiến sự, nội chiến, nổi dậy quân sự, khởi nghĩa, phiến loạn, cách mạng, các hành động quân sự hoặc cướp chính quyền, nổi loạn, bạo động dân sự;

7) Tham gia ẩu đả, tham gia vào bất kỳ hoạt động bất hợp pháp nào hoặc vi phạm pháp luật, chống lại việc bắt giữ của cơ quan có thẩm quyền;

8) Virut gây suy giảm miễn dịch ở người (“HIV”) và/hoặc các Bệnh có liên quan đến HIV bao gồm cả hội chứng suy giảm miễn dịch mắc phải (“AIDS”), phức hợp có liên quan đến AIDS và/hoặc bất kỳ sự đột biến, tiến hóa, hoặc biến dị nào của nó;

9) Thương tích phát sinh từ hoặc được góp phần bởi bất kỳ sự khiếm khuyết hoặc sự suy nhược nào về thể chất hoặc tinh thần của Người được bảo hiểm mà không được khai báo trước đó hoặc bị Công ty loại trừ bảo hiểm;

10) Nhiễm phóng xạ, nhiễm hóa chất;

11) Thương tích phát sinh trong khi đang phục vụ như là nhân viên của thủy thủ đoàn hay phi hành đoàn hoặc nhân viên hãng hàng không, hoặc trong khi đang phục vụ trong quân đội, công an, lực lượng vũ trang;

12) Đua xe, lái xe đi vào đường cấm hoặc khu vực cấm, lái xe nhưng không có giấy phép lái xe hoặc giấy phép lái xe không hợp lệ, lái xe khi trong cơ thể có chất cồn, ma túy, chất gây nghiện, chất kích thích, dung môi hoặc thuốc trừ khi sử dụng theo chỉ định của Bác sĩ điều trị;

13) Hành động cố ý của Người được bảo hiểm hoặc Người thụ hưởng. Trong trường hợp một hoặc một số Người thụ hưởng cố ý gây ra cái chết hay thương tật vĩnh viễn cho Người được bảo hiểm, Công ty vẫn trả tiền bảo hiểm cho những Người thụ hưởng khác theo thoả thuận trong Hợp đồng bảo hiểm.

7. PHÂN LOẠI RỦI RO NGHỀ NGHIỆP:

Loại 1: Các nhiệm vụ chuyên môn, hành chính của cơ quan có tính chất tĩnh tại và các công việc có

tính chất tĩnh tại khác.

Ví dụ: Kế toán, nhân viên ngân hàng, thư ký, bác sỹ, đại lý kinh doanh bất động sản, luật sư,

nhân viên bán hàng có liên quan đến công việc nhẹ nhàng và không phải sử dụng máy móc.

Loại 2: Các nghề nghiệp không phải lao động chân tay nhưng ở trong tình trạng dễ bị rủi ro tai nạn do

môi trường làm việc hay công việc đó đòi hỏi phải đi lại nhiều, những nghề nghiệp có liên quan

đến nhiệm vụ giám sát chính.

Ví dụ: Kỹ sư dân dụng, người đi chào hàng, thợ cắt tóc, uốn tóc, người nội trợ, nhân viên của

văn phòng đại diện, quản đốc trong ngành cơ khí nhẹ.

Loại 3: Những nghề nghiệp dễ xảy ra tai nạn hoặc những công việc lao động chân tay nhẹ, những công

việc lao động chân tay không nguy hiểm.

Ví dụ: Thợ điện dân dụng, thợ trang trí, kỹ sư cơ khí, lái xe, bác sỹ thú y.

Loại 4: Những nghề nghiệp nguy hiểm, các ngành công nghiệp nặng và không được quy định từ loại 1

đến loại 3.

Ví dụ: Những ví dụ không nêu ở trên.

8. YÊU CẦU BỒI THƯỜNG

Yêu cầu bồi thường phải được nộp cho Công ty trong vòng một năm, kể từ ngày xảy ra sự kiện bảo hiểm. Thời gian xảy ra sự kiện bất khả kháng hoặc trở ngại khách quan khác không tính vào thời hạn này. Bên mua bảo hiểm hoặc Người được bảo hiểm, bằng chi phí của mình, phải nộp các giấy tờ sau cho Công ty:

- Giấy yêu cầu bồi thường theo mẫu của Công ty được điền đầy đủ thông tin.

- Các chứng từ liên quan đến việc điều trị: đơn thuốc, kết quả xét nghiệm, kết quả chẩn đoán hình ảnh, phiếu phẫu thuật (trong trường hợp phẫu thuật), giấy xuất viện, sổ khám bệnh hoặc hồ sơ bệnh án có ghi rõ chẩn đoán và sự điều trị được áp dụng, giấy xác nhận của bác sĩ điều trị về việc cần phải có điều dưỡng tại nhà, phiếu điều trị nha khoa. Công ty có quyền yêu cầu cung cấp bản chính để kiểm tra.

- Các chứng từ bản chính hợp pháp liên quan đến việc thanh toán chi phí: phiếu thu, hóa đơn (với hóa đơn điện tử thì yêu cầu phải có hóa đơn chuyển đổi), bảng kê chi tiết chi phí. Các chứng từ bản chính này sẽ được Công ty lưu giữ để làm căn cứ để chi trả quyền lợi.

- Bản tường trình tai nạn của Người được bảo hiểm, giấy phép lái xe, biên bản của cảnh sát (trong trường hợp tai nạn giao thông), xác nhận của công ty/tổ chức sử dụng Người được bảo hiểm (trong trường hợp tai nạn lao động).

- Bản sao hộ chiếu (passport) trong trường hợp yêu cầu bồi thường chi phí y tế hoặc tai nạn phát sinh/xảy ra ở ngoài nước Việt Nam. Công ty có quyền yêu cầu cung cấp bản chính để kiểm tra.

- Giấy chứng tử/trích lục khai tử, các biên bản và hồ sơ y tế có liên quan trong trường hợp tử vong do tai nạn.

- Các biên bản và hồ sơ y tế có liên quan trong trường hợp thương tật vĩnh viễn do tai nạn, kết quả giám định thương tật của cơ quan/hội đồng giám định y khoa được Công ty chấp nhận. Các yêu cầu bồi thường nộp sau thời hạn nêu trên sẽ không được Công ty chấp nhận.

Nếu chứng từ cần phải nộp có ngôn ngữ khác với tiếng Việt hoặc tiếng Anh thì Người được bảo hiểm và Bên mua bảo hiểm phải tự chịu chi phí dịch thuật và chứng thực các chứng từ đó trước khi nộp cho Công ty cùng với bản chính.

Công ty sẽ giải quyết yêu cầu bồi thường trong vòng 15 (mười lăm) ngày làm việc kể từ ngày nhận được đầy đủ các chứng từ theo yêu cầu. Trong trường hợp cần điều tra thêm, Công ty có quyền kéo dài thời gian nhưng không vượt quá 45 (bốn mươi lăm) ngày kể từ ngày Công ty nhận được đầy đủ các chứng từ theo yêu cầu.

TƯ VẤN BẢO HIỂM SỨC KHỎE VIỆT AN CỦA PACIFIC CROSS QUA MONCOVER

Hiện nay sản phẩm bảo hiểm này là sản phẩm truyền thống của Moncover đang được phân phối qua hệ thống Moncover. Nếu bạn đang là đối tác Moncover bạn có thể liên hệ với nhân viên để triển khai ngay trên app.

Nếu bạn chưa là thành viên, vui lòng tải app Moncover đăng ký mới hoặc tham gia tại đây