Bảo hiểm sức khỏe và bảo hiểm nhân thọ: Tại sao nên ưu tiên bảo vệ sức khỏe trước?

Bảo hiểm sức khỏe và bảo hiểm nhân thọ là hai loại hình bảo hiểm tự nguyện phổ biến nhất hiện nay. Nhiều người khi bắt đầu tìm hiểu thường phân vân không biết nên chọn loại nào trước. Thực tế, mỗi loại có một vai trò riêng, nhưng theo góc nhìn từ Moncover, ưu tiên hàng đầu vẫn là bảo vệ sức khỏe trước khi nghĩ đến các mục tiêu dài hạn như tích lũy hay đầu tư qua bảo hiểm nhân thọ.

Bài viết này sẽ giải thích lý do tại sao, đồng thời giúp bạn phân biệt rõ hai loại hình để có kế hoạch tài chính phù hợp.

Bảo hiểm sức khỏe là gì?

Bảo hiểm sức khỏe là sản phẩm ngắn hạn (thường có hiệu lực 1 năm), do các công ty bảo hiểm phi nhân thọ hoặc nhân thọ cung cấp. Loại bảo hiểm này chi trả các chi phí y tế khi người tham gia không may bị ốm đau, tai nạn, bệnh tật phải nằm viện hoặc phẫu thuật.

Người tham gia đóng phí một lần cho cả năm. Nếu không phát sinh sự kiện bảo hiểm, số tiền đã đóng sẽ không được hoàn lại. Để tiếp tục được bảo vệ, bạn cần tái tục hợp đồng hàng năm.

Bảo hiểm sức khỏe chi trả các khoản như viện phí, chi phí phẫu thuật, thuốc men, xét nghiệm, chụp chiếu, và nhiều dịch vụ y tế khác theo thỏa thuận trong hợp đồng.

Bảo hiểm nhân thọ là gì?

Bảo hiểm nhân thọ là sản phẩm dài hạn (có thể kéo dài 5 năm, 10 năm, 20 năm hoặc trọn đời), do các công ty bảo hiểm nhân thọ cung cấp. Loại bảo hiểm này nhằm bảo vệ tài chính cho gia đình trước các rủi ro lớn liên quan đến tính mạng của người trụ cột, đồng thời có chức năng tích lũy và đầu tư.

Điểm quan trọng: Các rủi ro trong bảo hiểm nhân thọ được xem là chắc chắn sẽ xảy ra (tử vong hoặc đáo hạn hợp đồng), vì vậy công ty bảo hiểm chắc chắn sẽ chi trả tiền. Đây là lý do nhiều người xem bảo hiểm nhân thọ như một kênh tiết kiệm dài hạn cho tương lai.

Có ba loại bảo hiểm nhân thọ phổ biến: bảo hiểm tử kỳ, bảo hiểm nhân thọ trọn đời, và bảo hiểm niên kim nhân thọ.

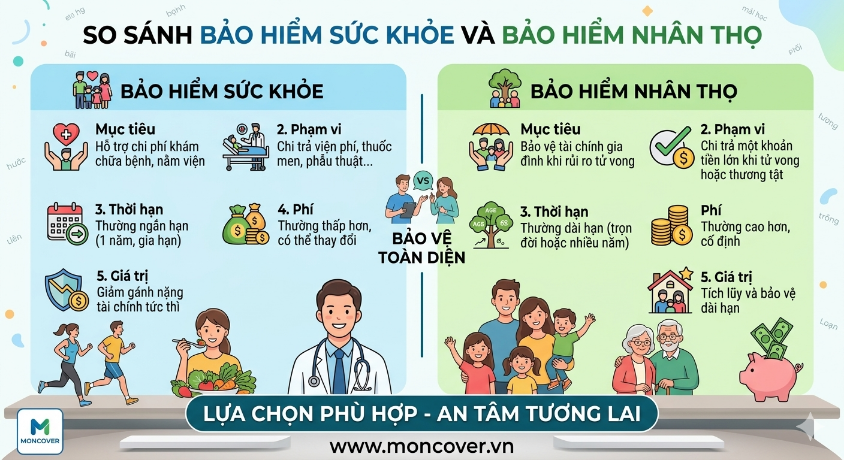

So sánh chi tiết bảo hiểm sức khỏe và bảo hiểm nhân thọ

Vai trò và mục đích

- Bảo hiểm sức khỏe: Chi trả chi phí y tế khi ốm đau, tai nạn, bệnh tật. Giải quyết nhu cầu trước mắt: nằm viện, phẫu thuật, thuốc men.

- Bảo hiểm nhân thọ: Bảo vệ tài chính cho người thân khi người trụ cột qua đời, hoặc tích lũy cho các mục tiêu dài hạn như hưu trí, cho con đi học.

Quyền lợi nhận được

- Bảo hiểm sức khỏe: Chỉ có quyền lợi chi trả chi phí y tế trong năm. Không có quyền lợi tích lũy hay đáo hạn.

- Bảo hiểm nhân thọ: Có cả quyền lợi tử vong (trả cho người thân) và quyền lợi sống còn (nhận khi đáo hạn). Bạn có thể xem đây là một kênh tiết kiệm dài hạn.

Khả năng hoàn tiền

- Bảo hiểm sức khỏe: Nếu trong năm không ốm đau, không nằm viện, số tiền đã đóng sẽ không được hoàn lại. Toàn bộ phí bảo hiểm được dùng để chia sẻ rủi ro cho những người khác.

- Bảo hiểm nhân thọ: Chắc chắn có tiền hoàn lại (khi đáo hạn hoặc khi có sự kiện bảo hiểm).

Thời gian hiệu lực

- Bảo hiểm sức khỏe: Ngắn hạn, 1 năm. Cần tái tục hàng năm.

- Bảo hiểm nhân thọ: Dài hạn, từ 5 đến 20 năm hoặc trọn đời.

Cách đóng phí

- Bảo hiểm sức khỏe: Đóng một lần duy nhất cho mỗi năm.

- Bảo hiểm nhân thọ: Có thể đóng một lần hoặc đóng định kỳ (tháng, quý, năm).

Tại sao nên ưu tiên mua bảo hiểm sức khỏe trước?

Dưới đây là những lý do thực tế mà đội ngũ Moncover thường khuyên khách hàng:

1. Rủi ro sức khỏe có thể xảy ra bất cứ lúc nào. Bạn có thể ốm đau, tai nạn, phải nhập viện ngay trong năm tới, thậm chí ngay sau khi mua bảo hiểm. Nếu không có bảo hiểm sức khỏe, bạn sẽ phải tự chi trả toàn bộ viện phí – một gánh nặng tài chính có thể lên đến hàng chục, hàng trăm triệu đồng. Bảo hiểm nhân thọ, với thời gian dài hạn, không giải quyết được nhu cầu trước mắt này.

2. Bảo hiểm sức khỏe có phí thấp, dễ tiếp cận. Một gói bảo hiểm sức khỏe cơ bản có thể chỉ từ vài trăm nghìn đến vài triệu đồng mỗi năm. So với bảo hiểm nhân thọ (thường có phí cao hơn và cam kết đóng dài hạn), bảo hiểm sức khỏe phù hợp với hầu hết mọi người, kể cả khi ngân sách còn eo hẹp.

3. Bảo vệ "tấm nền" trước khi nghĩ đến tích lũy. Sức khỏe là vốn quý nhất. Nếu không có sức khỏe, mọi kế hoạch tích lũy, đầu tư, hay bảo vệ tài chính dài hạn khác đều trở nên khó thực hiện. Hãy đảm bảo bạn có một "tấm khiên" chắn trước các chi phí y tế bất ngờ, sau đó mới tính đến các mục tiêu xa hơn.

4. Dễ dàng tham gia, không ràng buộc dài hạn. Bạn có thể mua bảo hiểm sức khỏe ngay khi có nhu cầu, và có thể dừng lại sau 1 năm nếu muốn, mà không bị ràng buộc cam kết đóng phí nhiều năm như bảo hiểm nhân thọ.

Khi nào nên mua bảo hiểm nhân thọ?

Bảo hiểm nhân thọ là lựa chọn tiếp theo sau khi bạn đã có một nền tảng bảo vệ sức khỏe cơ bản. Các trường hợp nên cân nhắc:

- Bạn đã có bảo hiểm sức khỏe, và muốn được bảo vệ thêm các rủi ro lớn hơn như tử vong, thương tật toàn bộ vĩnh viễn, bệnh hiểm nghèo.

- Bạn muốn xây dựng một kế hoạch tài chính dài hạn cho gia đình: tích lũy cho con đi học, mua nhà, hưu trí.

- Bạn là trụ cột kinh tế trong gia đình và muốn đảm bảo người thân vẫn có nguồn tài chính nếu không may có chuyện xảy ra.

Lời khuyên từ Moncover: Hãy bắt đầu từ bảo hiểm sức khỏe

Sau nhiều năm tư vấn, đội ngũ Moncover nhận thấy rõ ràng: nên ưu tiên mua bảo hiểm sức khỏe trước khi tham gia bảo hiểm nhân thọ.

Hãy hình dung một ngôi nhà: bảo hiểm sức khỏe là phần móng, bảo vệ bạn khỏi những cú sốc tài chính ngắn hạn do ốm đau, bệnh tật. Khi phần móng đã vững, bạn mới có thể an tâm xây thêm các tầng cao hơn là các kế hoạch tích lũy dài hạn từ bảo hiểm nhân thọ.

Bạn không cần phải chọn một trong hai. Giải pháp lý tưởng là kết hợp cả hai, nhưng hãy bắt đầu đúng thứ tự: bảo hiểm sức khỏe trước – bảo vệ những rủi ro có thể xảy ra ngay hôm nay. Sau đó, khi điều kiện cho phép, hãy tham gia thêm bảo hiểm nhân thọ để xây dựng tương lai vững chắc cho gia đình.

Tại Moncover, chúng tôi có thể giúp bạn tìm và so sánh các gói bảo hiểm sức khỏe phù hợp nhất với nhu cầu và ngân sách, trước khi tư vấn các giải pháp dài hạn. Nếu cần hỗ trợ, đừng ngần ngại liên hệ với đội ngũ của Moncover nhé.